1. はじめに

株式投資を検討する際、多くの投資家が「割安株」に注目します。割安株とは、企業の業績や成長性に対して株価が低く評価されている銘柄のことです。特に、安定した事業基盤を持ち、今後の成長が期待される企業であれば、長期的な投資対象として魅力的です。

その中でも、大崎電気工業(証券コード: 6644)は、スマートメーター市場の成長とともに株価の上昇が期待できる企業です。本記事では、大崎電気工業の財務状況や市場環境、競争力を分析し、なぜ今が投資のチャンスなのかを解説します。

大崎電気工業株式会社のHP

2. 大崎電気工業の業績と財務状況

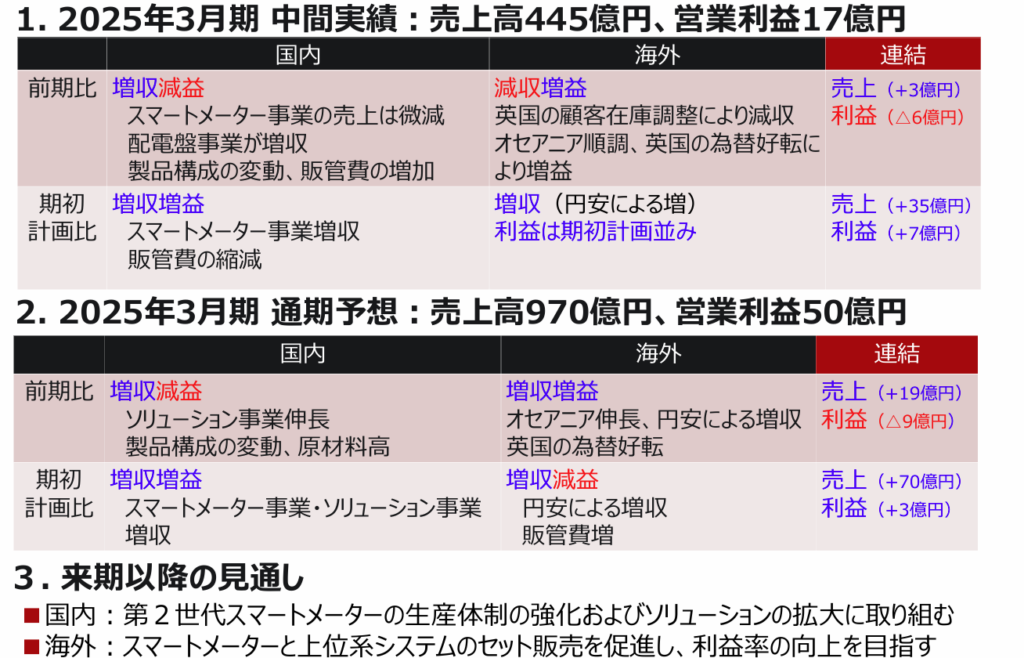

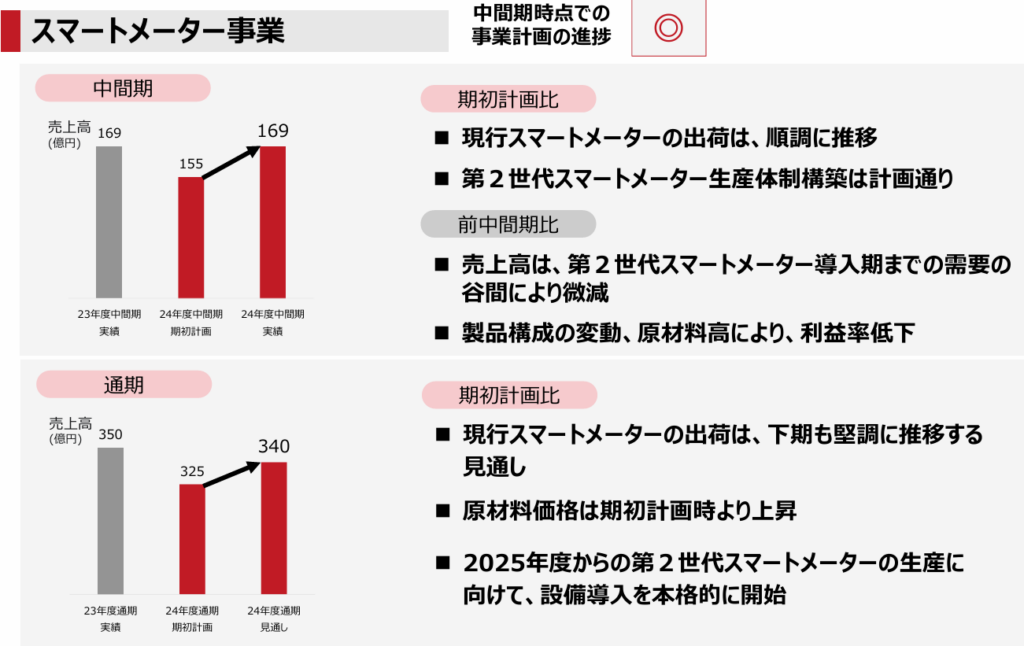

大崎電気工業は、スマートメーターを中心とした計測制御機器の製造・販売を手掛ける企業です。さらに、エネルギーマネジメントシステムやスマートロック「OPELO」などの新規事業にも積極的に取り組んでおり、幅広い製品ラインナップを展開しています。近年の業績を確認すると、以下のようなポイントが見えてきます。

-

売上高の増加:2020年3月期の90,069百万円から2024年3月期には95,147百万円へと増加。

-

利益の回復:2022年3月期には赤字(△658百万円)でしたが、2024年3月期には2,407百万円の黒字へ転換。

-

自己資本比率の安定:2024年3月期は51.9%と健全な財務基盤を維持。

-

ROEの改善:2024年3月期は5.04%と資本効率が向上。

-

営業キャッシュフローの安定:2024年3月期は4,187百万円と安定した資金創出能力を持つ。

-

フリーキャッシュフローの確保:投資活動後も1,292百万円を確保し、健全な財務基盤を維持。

これらのデータから、大崎電気工業は過去の低迷期を乗り越え、成長軌道に乗りつつあることが分かります。

3. スマートメーター市場の拡大と大崎電気工業の優位性

スマートメーターとは、電力使用量をリアルタイムで把握し、遠隔通信によってデータを送信できる次世代の電力量計です。世界的にエネルギー効率化が求められる中で、スマートメーター市場は大きな成長を遂げています。

日本では、2025年までに全国の電力メーターをスマートメーターに置き換える政策が進められており、大崎電気工業はこの市場でトップシェアを誇ります。

さらに、大崎電気工業は次世代スマートメーターの開発にも積極的であり、技術力の高さが競争優位性につながっています。主要な競合には東光東芝メーターシステムズや三菱電機がありますが、大崎電気は国内市場で強い存在感を発揮しています。

また、国際市場にも進出しており、アジアを中心にグローバルな市場でシェア拡大を目指しています。エネルギーマネジメントの需要が高まる中、同社の技術力と供給能力が今後の成長の鍵となるでしょう。

4. 割安株としての魅力—PER・PBR分析

投資の観点から見ると、大崎電気工業の株価は市場平均と比較して割安感があると言えます。

-

予想PER(株価収益率):12.93倍

-

実績PBR(株価純資産倍率):0.78倍

-

予想配当利回り:2.33%

通常、PERが15倍以下であれば割安と見なされ、PBRが1倍を下回る場合は資産価値に対して株価が低いと判断されます。例えば、業界平均のPERは約18倍、PBRは約1.2倍であることを考えると、大崎電気工業は両方の指標で割安水準にあり、配当利回りも2%以上と投資妙味があります。

また、同社は安定した株主還元策を実施しており、配当の増額や株主優待の可能性もあります。

5. 今後の成長可能性とリスク要因

成長を後押しする要因

-

国内外でのスマートメーター需要の増加

-

政府のエネルギー効率化政策による追い風

-

技術開発による新規事業の展開(スマートロック「OPELO」など)

-

エネルギーマネジメント市場での成長機会

-

海外市場へのさらなる進出

考えられるリスク

-

競争激化による価格下落リスク

-

原材料コストの上昇

-

為替リスク(海外事業比率が約40%)

-

新規事業の成長が期待通りに進まない可能性

6. まとめ—今が投資の好機か

大崎電気工業は、

-

スマートメーター市場の成長を背景に業績が回復

-

財務状況が健全で安定した成長が期待できる

-

PER・PBRの観点から割安株として魅力がある

-

海外市場への進出とエネルギーマネジメント事業の拡大が見込まれる

という点で、長期的な投資対象として有望です。今後の市場動向を注視しつつ、成長が続くようであれば、株価の上昇が期待できるでしょう。

投資を検討している方は、最新の業績や市場環境をチェックしながら、適切なタイミングでのエントリーを考えてみてはいかがでしょうか。

コメント