はじめに

株式投資をするなら、できるだけ割安で将来性のある企業を見つけたいですよね。特に、財務が健全で、今後の成長が期待できる企業には注目が集まります。

今回は、給湯器メーカー大手 ノーリツ株式会社(5943) の株価が本当に「割安」なのかを、売上や利益、自己資本比率、配当利回りといった財務情報や、業界の成長性、市場動向を踏まえて詳しく分析していきます。さらに、今後の投資戦略についても解説します。

ノーリツ株式会社とは?事業内容と強み

ノーリツ株式会社は、1951年に設立された住宅設備機器メーカーで、主に給湯器、厨房設備、温水暖房システムを製造・販売しています。国内市場だけでなく、北米や中国、オーストラリアなど海外にも進出し、環境に配慮した製品開発にも力を入れています。

ノーリツの強み

✔ 国内市場での確固たるポジション(リンナイと市場を二分する存在)

✔ 環境配慮型商品の開発(エコジョーズやハイブリッド給湯器)

✔ 安定した配当と財務基盤(自己資本比率 58.71%)

✔ 海外市場への積極展開(中国・北米で成長の余地あり)

✔ 技術革新に向けた研究開発の強化(兵庫県の研究拠点で新技術開発を推進)

では、これらの強みを持つノーリツの株価は、現在本当に割安なのでしょうか?

ノーリツ株式会社の株価は本当に割安?

株価の割安度を判断するために、以下の指標をチェックしてみましょう。

| 指標 | ノーリツ | 割安判断 |

|---|---|---|

| PBR(株価純資産倍率) | 0.61倍 | 1倍未満なら割安と判断できる |

| 配当利回り | 3.95% | 高めの水準で安定配当が期待できる |

| ROE(自己資本利益率) | 0.73% | 低めで利益効率が課題 |

| 自己資本比率 | 58.71% | 健全な財務基盤 |

| 売上成長率(過去5年) | +3.2% | 安定的な成長 |

| EPS(1株当たり利益) | 65円 | 安定した利益を維持 |

| 配当性向 | 50% | 適正な配当水準 |

PBRが0.61倍ということは、市場が企業の純資産価値を低く評価していることを意味し、割安と考えられます。例えば、競合であるリンナイのPBRは1.2倍、パロマは1.1倍であり、ノーリツの評価が相対的に低いことが分かります。

一方で、ROE(自己資本利益率)が0.73%と低めで、利益の効率的な活用に課題がある点は注意が必要です。

ノーリツ株の魅力とは?投資するメリット

1. 安定した配当と株主還元

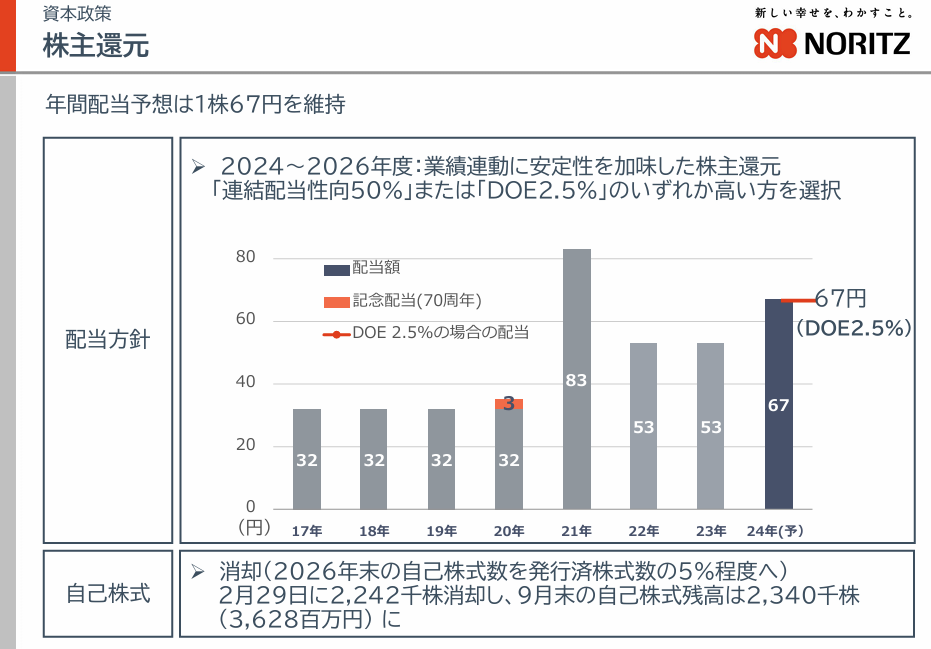

ノーリツは**配当利回り3.95%**と、日本株の中でも比較的高めの水準にあります。安定した配当政策を続けており、インカムゲインを狙う投資家には魅力的です。

100万円をノーリツ株に投資した場合

年間の配当収入は約3.95万円(税引前)となり、安定的な収益が期待できます。

2. 環境対応型商品の成長

ノーリツは、エネルギー効率の高いエコジョーズや水素燃焼給湯器の開発を進め、脱炭素社会に向けた取り組みを強化しています。環境配慮型商品の市場は拡大傾向にあり、今後の成長ドライバーとなるでしょう。

3. 海外市場での成長ポテンシャル

現在、ノーリツの売上の大部分は国内市場ですが、中国や北米市場での拡大を目指しています。 特に、エネルギー効率の高い給湯器の需要は高まっており、新興市場の成長が追い風となる可能性があります。

投資リスクと注意点

1. ROEの低さと利益率の改善

ノーリツのROEは0.73%と低く、利益率の向上が今後の課題となります。

2. 海外展開のリスクと成長ポテンシャル

北米や中国市場でのシェア拡大が成功するかどうかは、競争環境や規制の影響を受ける可能性があります。

3. 他社との競争

リンナイやパロマといった大手企業が同市場で競争を繰り広げており、市場シェアの維持がカギとなります。

4. 原材料価格の変動

給湯器の製造には金属や電子部品が必要で、原材料価格の上昇がコスト増加につながるリスクがあります。

まとめ:ノーリツ株は長期投資向きの割安銘柄

ノーリツの株価は、PBR0.61倍と市場から低く評価されており、財務の安定性や配当利回りの高さを考えると、長期投資には魅力的な銘柄といえます。

コメント